Самозанятость - это форма самостоятельной экономической деятельности, при которой физическое лицо получает доход от оказания услуг, выполнения работ или продажи товаров без оформления юридического лица или ИП.

Содержание

Понятие самозанятости

Критерии самозанятости

| Критерий | Описание |

| Самостоятельность | Деятельность осуществляется лично без работодателя |

| Регулярность | Доход получается систематически |

| Отсутствие наемных работников | Не допускается использование труда наемных сотрудников |

| Размер дохода | Не более 2,4 млн рублей в год |

Виды деятельности самозанятых

- Репетиторство и обучение

- Фриланс (программирование, дизайн, копирайтинг)

- Ремонтные и строительные работы

- Парикмахерские и косметические услуги

- Ручное производство товаров

- Фотография и видеосъемка

- Консультационные услуги

Что не относится к самозанятости

- Продажа подакцизных товаров

- Перепродажа товаров с наценкой

- Добыча и реализация полезных ископаемых

- Деятельность по агентским договорам

- Работа по трудовому договору

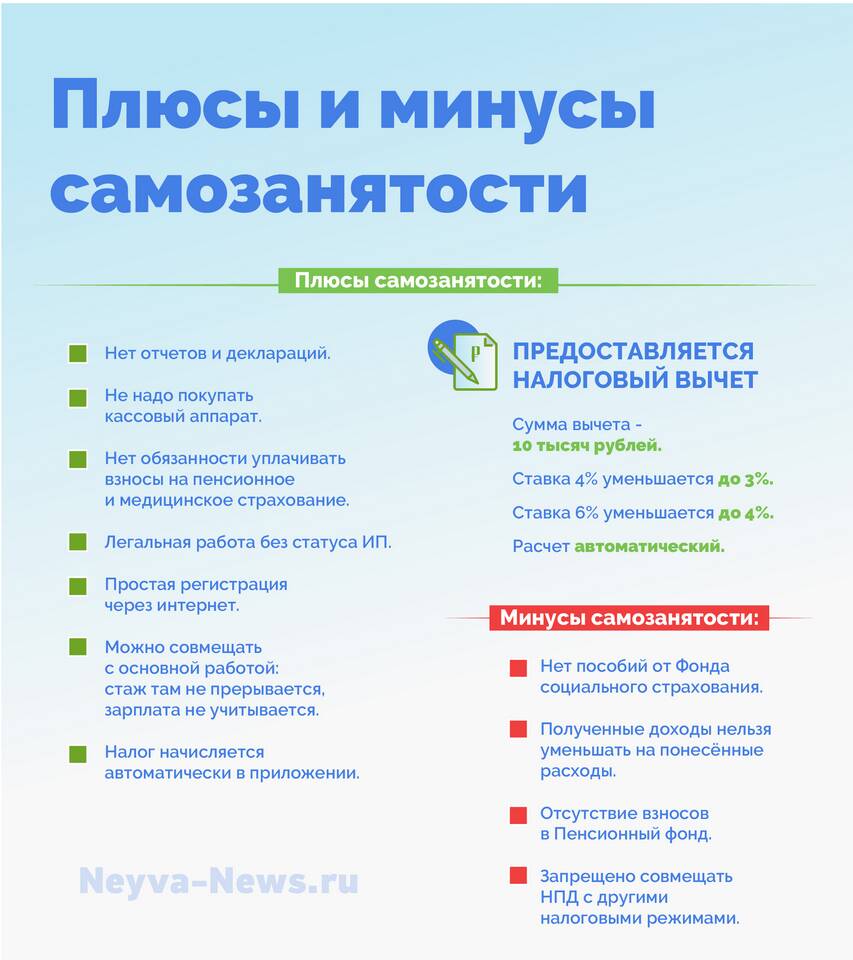

Налоговый режим для самозанятых

- Ставка налога: 4% при работе с физлицами, 6% с юрлицами

- Не требуется сдавать декларации

- Нет страховых взносов (кроме добровольных)

- Учет ведется через мобильное приложение "Мой налог"

Преимущества статуса самозанятого

| Преимущество | Описание |

| Простота регистрации | Занимает несколько минут через приложение |

| Низкая налоговая нагрузка | От 4% вместо 13% НДФЛ |

| Отсутствие отчетности | Не нужно сдавать декларации |

Как оформить самозанятость

- Скачать приложение "Мой налог"

- Пройти идентификацию через Госуслуги

- Заполнить анкету с указанием вида деятельности

- Начать работу и фиксировать доходы в приложении

Ограничения для самозанятых

- Запрет на наем работников

- Ограничение по годовому доходу

- Нельзя работать с некоторыми видами товаров/услуг

- Невозможность вычета НДС для контрагентов