Статьи доходов и расходов — это систематизированный перечень видов поступлений и затрат организации или физического лица, используемый для учета, анализа и планирования финансовой деятельности. Они формируют основу финансовой отчетности и бюджетирования.

Содержание

Основные виды статей доходов

- Выручка от реализации - доходы от основной деятельности

- Прочие доходы - поступления от неосновной деятельности

- Финансовые доходы - проценты, дивиденды, курсовые разницы

- Внереализационные доходы - штрафы, безвозмездные поступления

Классификация статей расходов

| Тип расходов | Примеры |

| Постоянные | Аренда, зарплата, коммунальные платежи |

| Переменные | Сырье, материалы, сдельная оплата труда |

| Прямые | Непосредственно связанные с производством |

| Косвенные | Административные и общехозяйственные |

Принципы группировки статей

- По видам деятельности (основная, инвестиционная, финансовая)

- По экономическому содержанию (материальные, трудовые, амортизация)

- По периодам признания (текущие, капитальные, отложенные)

- По степени важности (существенные, несущественные)

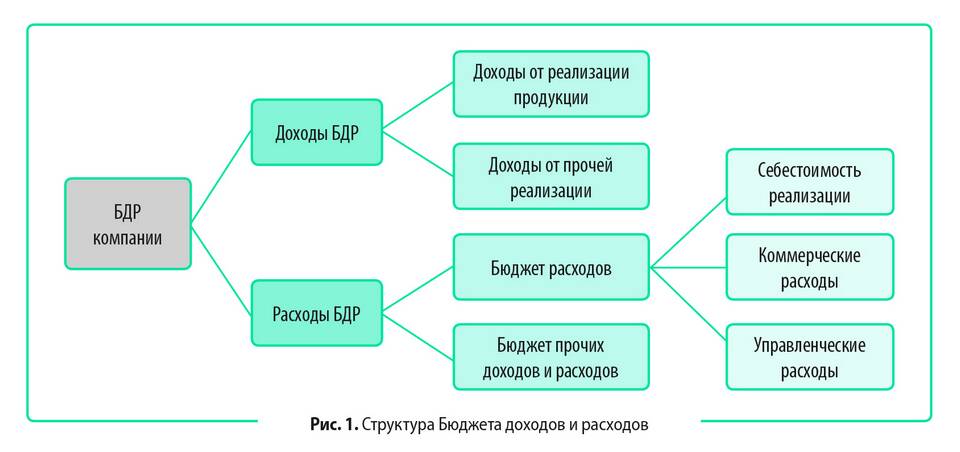

Типовая структура статей в отчете о прибылях и убытках

- Выручка от продаж

- Себестоимость продаж

- Валовая прибыль

- Коммерческие расходы

- Управленческие расходы

- Прибыль от продаж

- Прочие доходы и расходы

- Чистая прибыль

Примеры статей для малого бизнеса

| Доходы | Расходы |

| Продажа товаров | Закупка товаров |

| Оказание услуг | Заработная плата |

| Аренда имущества | Аренда помещения |

| Проценты по вкладам | Реклама и маркетинг |

Значение классификации доходов и расходов

- Позволяет анализировать финансовые результаты

- Обеспечивает прозрачность финансовой отчетности

- Помогает в налоговом планировании

- Способствует выявлению резервов экономии

- Облегчает процесс бюджетирования

Ошибки в формировании статей

- Излишняя детализация или агрегирование

- Несоответствие статьей видам деятельности

- Смешение капитальных и текущих расходов

- Неверное отнесение доходов и расходов к периодам

- Отсутствие аналитических разрезов

Правильно сформированные статьи доходов и расходов являются основой эффективного финансового управления. Они позволяют точно оценивать результаты деятельности, принимать обоснованные управленческие решения и соблюдать требования бухгалтерского и налогового учета.