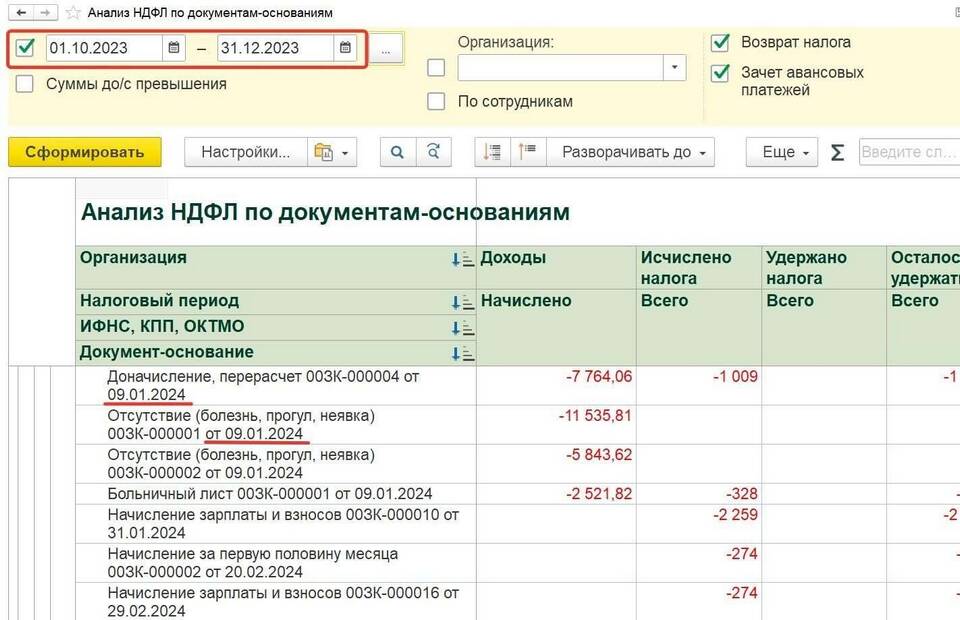

Форма 6-НДФЛ является ежеквартальным отчетом налоговых агентов о начисленных и уплаченных суммах НДФЛ. Рассмотрим правила корректного заполнения этой отчетной формы.

Содержание

Общие требования к отчету 6-НДФЛ

| Параметр | Требование |

| Периодичность | Квартальная (до 30 апреля, 31 июля, 31 октября, 31 марта) |

| Форма | Утверждена Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ |

| Способ сдачи | Электронно (при численности более 10 человек) |

Структура отчета 6-НДФЛ

Титульный лист

- ИНН/КПП организации

- Номер корректировки

- Отчетный период

- Код налогового органа

Раздел 1 (обобщенные данные)

- Строка 020 - Сумма начисленного дохода

- Строка 030 - Сумма налоговых вычетов

- Строка 040 - Исчисленный НДФЛ

- Строка 070 - Удержанный НДФЛ

Раздел 2 (помесячные данные)

- Дата получения дохода (строка 100)

- Дата удержания налога (строка 110)

- Срок перечисления налога (строка 120)

- Сумма дохода (строка 130)

- Сумма налога (строка 140)

Правила заполнения ключевых полей

| Поле | Правило заполнения |

| Дата получения дохода | Последний день месяца начисления зарплаты |

| Дата удержания налога | День фактической выплаты дохода |

| Срок перечисления | Следующий рабочий день после выплаты |

Типичные ошибки при заполнении

- Несоответствие сумм в разделах 1 и 2

- Неправильное указание дат получения доходов

- Неверное отражение выплат при увольнении

- Ошибки в округлении сумм налога

Порядок проверки перед сдачей

- Сверить суммы с данными бухгалтерского учета

- Проверить соответствие дат требованиям НК РФ

- Убедиться в правильности кодов доходов

- Проверить контрольные соотношения

Контрольные соотношения для проверки

- Строка 020 ≥ Строки 030

- Строка 040 = (Строка 020 - Строка 030) × 13%

- Строка 070 ≤ Строка 040

- Сумма налога в Разделе 2 = Строке 070 Раздела 1

Рекомендации по заполнению

- Используйте актуальную версию формы

- Применяйте специализированное ПО для заполнения

- Храните расчеты и обоснования показателей

- Сдавайте отчет заблаговременно до срока

Правильное заполнение формы 6-НДФЛ требует внимательного подхода к отражению дат и сумм, а также соблюдения контрольных соотношений между разделами отчета.