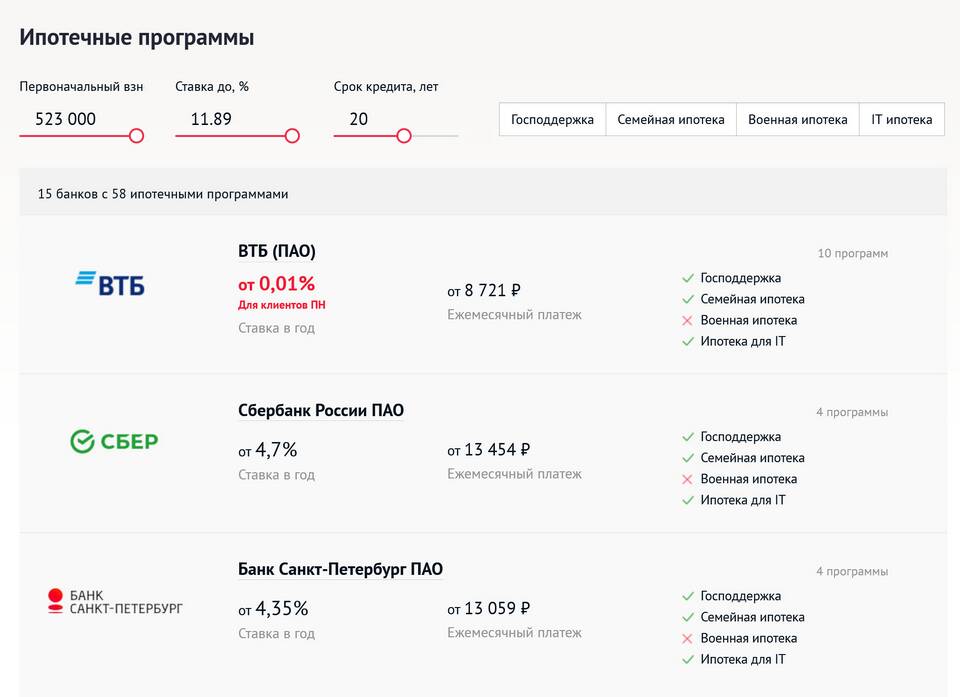

В последнее время многие заемщики сталкиваются с ростом процентных ставок по ипотечным кредитам. Это явление обусловлено комплексом экономических факторов, которые мы рассмотрим в данной статье.

Содержание

Основные причины роста ипотечных ставок

- Политика Центрального банка - повышение ключевой ставки для борьбы с инфляцией

- Инфляционные процессы - рост цен требует компенсации рисков банков

- Изменения на рынке недвижимости - колебания спроса и предложения

- Глобальные экономические тенденции - влияние международных финансовых рынков

- Государственное регулирование - сокращение или отмена субсидированных программ

Факторы влияния на ипотечные ставки

| Фактор | Влияние на ставки | Пример из практики |

| Ключевая ставка ЦБ | Прямая корреляция | Повышение на 1% дает рост ипотеки на 0,5-0,8% |

| Инфляция | Увеличение на 2-3% годовых | При инфляции 7% ставки растут до 9-10% |

| Спрос на жилье | Обратная зависимость | Снижение спроса может привести к уменьшению ставок |

Как менялась ипотека в последние годы

Динамика ставок

- 2020 год - исторические минимумы (6,5-7%)

- 2021 год - постепенный рост (7,5-8,5%)

- 2022 год - резкий скачок (12-15%)

- 2023 год - стабилизация на уровне 9-11%

Влияние государственных программ

- Субсидированные ставки для отдельных категорий

- Льготная ипотека для новостроек

- Семейная ипотека с господдержкой

Прогноз на ближайшее будущее

| Сценарий | Возможное изменение ставок |

| Снижение инфляции | Уменьшение на 1-2% |

| Стагнация экономики | Стабилизация текущих значений |

| Новый виток кризиса | Рост до 13-15% |

Советы потенциальным заемщикам

При текущей ситуации стоит рассмотреть возможность фиксированной ставки, изучить все доступные льготные программы и тщательно просчитать долговую нагрузку с учетом возможного дальнейшего роста процентов.