Отложенный налог на прибыль - это бухгалтерское понятие, отражающее разницу между налогом на прибыль, исчисленным по данным бухгалтерского учета, и налогом, рассчитанным по налоговому учету. Этот показатель возникает из-за временных разниц в признании доходов и расходов.

Содержание

Основные причины возникновения

- Разные методы начисления амортизации в бухгалтерском и налоговом учете

- Различные сроки признания доходов и расходов

- Применение разных правил создания резервов

- Несовпадение моментов реализации активов

Виды отложенных налогов

| Тип | Характеристика | Влияние |

| Отложенное налоговое обязательство (ОНО) | Будущее увеличение налога | Увеличивает платежи в будущих периодах |

| Отложенный налоговый актив (ОНА) | Будущее уменьшение налога | Снижает платежи в будущих периодах |

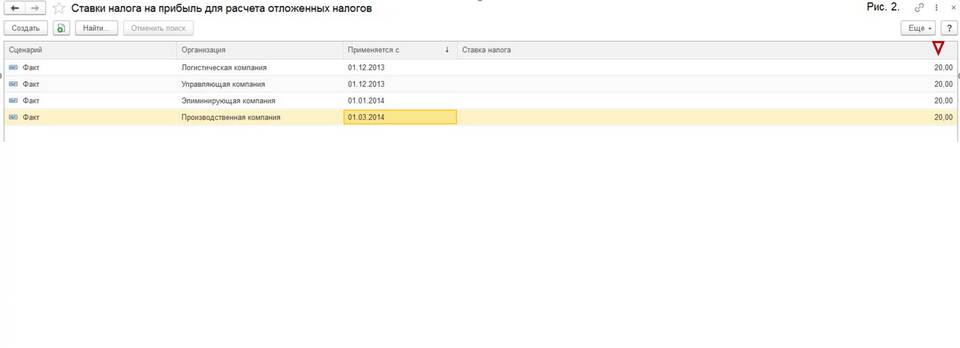

Как рассчитывается отложенный налог

- Определяются временные разницы между бухгалтерским и налоговым учетом

- Вычисляется сумма разниц на отчетную дату

- Применяется ставка налога на прибыль (20%)

- Формируются отложенные налоговые активы или обязательства

Пример возникновения ОНО

- В бухучете амортизация начислена в сумме 100 000 руб.

- В налоговом учете - 150 000 руб.

- Разница 50 000 руб. создает налогооблагаемую временную разницу

- ОНО = 50 000 × 20% = 10 000 руб.

Значение для финансовой отчетности

Отложенный налог на прибыль позволяет более точно отразить финансовое положение компании, показывая не только текущие, но и будущие налоговые последствия принятых учетных решений. Это важный элемент соответствия принципу начисления в бухгалтерском учете и требованиям МСФО.