- Приходные кассовые ордера на выдачу аванса

- Чеки, квитанции, билеты в иностранной валюте

- Документы, подтверждающие целевое использование средств

- Копия командировочного удостоверения (для командировок)

| Выписка банка | При оплате банковской картой |

| Акт сверки | При расчетах с контрагентами |

| Договор | Для подтверждения расходов по контракту |

- На дату выдачи аванса

- На дату утверждения авансового отчета

- На дату каждого расхода (по выбору учетной политики)

- Официальный курс ЦБ РФ

- Курс по данным Рейтер или Bloomberg (для некоторых валют)

- Курс, установленный договором

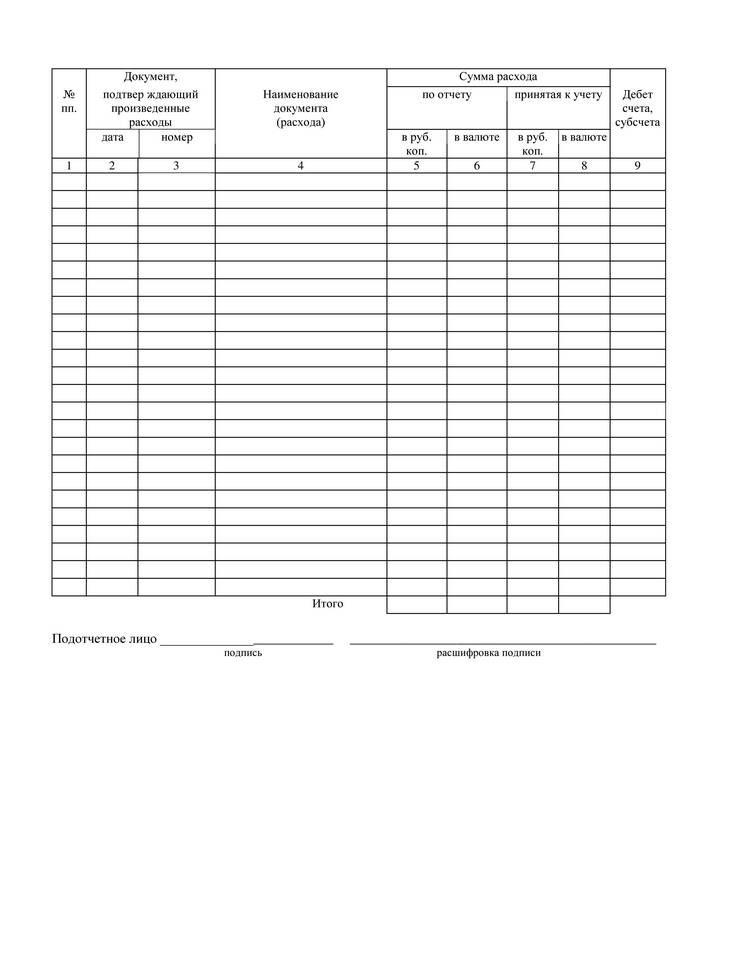

| Шаг 1 | Заполнение стандартной формы АО-1 |

| Шаг 2 | Указание сумм в валюте и рублевом эквиваленте |

| Шаг 3 | Приложение всех подтверждающих документов |

| Шаг 4 | Подписание отчета подотчетным лицом |

- Пересчет суммы НДС по курсу на дату принятия к учету

- Отражение курсовых разниц по НДС

- Соблюдение сроков выставления счетов-фактур

- Расчет разницы между курсом на дату выдачи и датой отчета

- Отражение в составе внереализационных доходов/расходов

- Учет для целей налога на прибыль

| Выдача аванса | Дт 71 Кт 50 (52) - по курсу на дату выдачи |

| Отражение расходов | Дт 20 (26, 44) Кт 71 - по курсу на дату расхода |

| Курсовые разницы | Дт 91 (71) Кт 71 (91) - на разницу курсов |

- Несоответствие дат в документах и отчете

- Отсутствие пересчета по курсу ЦБ

- Неправильное оформление курсовых разниц

- Отсутствие подписей на документах

- Не позднее 3 рабочих дней после истечения срока аванса

- В день возвращения из командировки (для командировочных)

- В срок, установленный приказом по организации

Правильное оформление авансового отчета в валюте требует тщательного соблюдения норм валютного и налогового законодательства. Особое внимание следует уделять пересчету валютных сумм по установленным курсам и корректному отражению курсовых разниц в учете.